最も重要な企業経営指標のひとつであるROEの原点はマルクス経済学にあるそうです。

「貨幣資本→生産資本→生産物→回収貨幣」の流れで、資本家は回収貨幣と貨幣資本の差分を極大化しようと躍起になります。

企業のコストは、土地、資本財、労働力、材料に大別されます。

これをさらに因数分解を展開すると、すべての経済活動は人と土地に集約されます。

高い土地に住めば、高い賃金にあった仕事をさせなくてはなりません。

グローバルな水平分業社会はそれを加速させます。

インターネット関連の事業はなおさらのことになります。

さて、まずビジネスサイクルについて見て行きます。

事業をはじめるときに、まず利益は出ませんからキャッシュフローもどん底までいきます。

売り上げが上がっていき、競争激化によりピークに達したとき、利益もピークに達します。

しかしキャッシュフローはやや遅れてピークになります。それは、もう新規の設備投資などがいらなくなるからです。

ここが本当の儲けどころです。

電卓はすでにピークを過ぎた商品ですが、世の中にはなくなりません。

カシオやシャープはうまいこと生き延びたので、もはや投資のいらない美味しいビジネスにありついています。

このビジネスサイクルをふまえると2つの局面で重要な示唆があります。

売り始めのときは、売り上げ増加の傾きをいかに早く高くし、維持するか。

そして売り上げ増加の傾きよりも利益増加の傾きを高くする。

傾きが悪くなったときは、次の事業を考え、売り上げがピークにしたときに、どこまで下がるかを読んで、撤退した資源を次の事業に注ぎ込みます。

早く美味しい市場にありついて、競争激化したときには、無理をしないで次の美味しい市場を探す。

事業はこの繰り返しになります。

次にそのビジネスの流れを財務諸表で考えてみます。

バランスシートの右側の負債欄は、元あるお金。左側の資産欄は上記の使い道です。

1.借金と出資金(右)はまずキャッシュ(左)になります。

2.キャッシュは、左側のまま、在庫(生産材)と固定資産(資本財)に変わります。

3.売上があがると、利益が出資金(右)に戻ります。(利益は株主資本のところに、利益剰余金としてカウントされます。)

4.そして、その分が同時にキャッシュ(左)になります。

これが基本的な流れですが、支払いサイトの関係で、右に仕入れの買い掛けがあり、左に受注のときの売り掛けがあるというのが定常的です。

マルクスのところで述べた「貨幣資本→生産資本→生産物→回収貨幣」の流れを図解にしたのが、このバランスシートであり、資本家は「回収貨幣と貨幣資本の差分を極大化する」というのは、まさにROE(利益/資本)の向上を意味します。

では問題のあるバランスシートとはどのようなものか、4つのパターンで軽微→重度の順で紹介します。

1.ビジネスがない型

(左)のキャッシュと(右)の株主資本が多いパターンです。

キャッシュを有効に働かせていないということになります。

投資先から新しいビジネスしろとつつかれ、うるさいなと買い戻しする行為が自社株買いになります。

2.レバレッジ不足型

株主資本が多いパターンです。

投資対効果というマルクス経済の原則を考えれば、融資を増やすことでレバレッジをかけることができます。

3.ありえない型

キャッシュと借金がともにある場合。返せばいいのに、なぜかパターンとしてあるそうです。

4.倒産型

借金比率が非常に高いパターンです。

今度は利益をマルクス経済学の見地から評価してみます。

さきほどのバランスシートでは、リアルビジネスでは見えるのですが、インターネットで見えづらいのが商品在庫のところです。

損益計算書に出てくる数字で考えてみます。

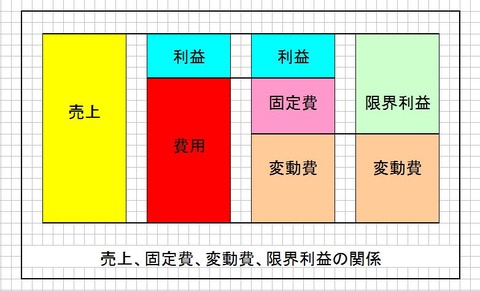

利益は、売上ー固定費ー変動費です。

固定費は人件費や家賃、金利など。変動費は売り上げと比例するような材料費などです。

売り上げがどんどんあがっていけば、固定費のインパクトが下がり、理論的にいえば、コスト率は変動費への配分に収斂します。

利益と固定費を足したのが限界利益といいます。損益分岐点をこえたとき、この利益は純粋な利益です。

なぜなら損益分岐点の時点ですでに固定費は回収されているからです。

でもちょっと、待ってください。

昨今の国内のほとんどのインターネットビジネスは、営業力という名のもとで人件費が売り上げと比例し、開発力という名のもとで人件費が開発費と比例し、あたかも変動費のように動いていることがわかります。

するとさっきのバランスシートでの在庫の概念は人件費ということになります。

そもそもインターネットの醍醐味はレバレッジです。サーバーやモジュールの中に、無数の商品在庫が生まれるのです。

仕事は人にさせるのではなく、どんどんサーバーやコンテンツにさせるべきなのです。

ユニクロのフリースは、あの低価格で利益率が50%。まるでユニクロは、インターネットの寵児のようにふるまい、われわれのインターネット業界は旧態然の繊維産業です。このような家内制手工業の論理では、投資家に舐められます。

グーグルのようにすでに高い利益率をはじきだしている企業は、事業を計画するとき、レバレッジポイントがどこなのかわかっていて、そんなチンケな投資額じゃあ、ほんとの醍醐味を味わえないぜということを、しっかり伝えたのだと想像できます。

世界のマーケットを視野にいれ、グローバルワンのルールを国内でつくりあげることが、彼らの投資家への仁義だったと思われます。

最後にデュポンモデルという売り上げ水準の評価方法について述べます。

マルクスが指摘した資本家の狙うべきところは、ROE(資本利益率)の極大化です。

この資本利益率(利益/資本)は、

「利益/売上 × 売上/資産 × 資産/資本」という3つの掛け合わせと表現ができます。

1つ目の売上高利益率は、先ほどの限界利益率に向かうことを目標とします。

2つ目は総資産回転率といい、売上をつくるのにどれくらいお金を効率よくまわしたかです。

これについては一人あたりの売上高を代用します。

3つ目は財務レバレッジの指標で、少ない資金でどれくらいの大きなお金をまわしてるかです。

小さな資金で夢を勝ち取るのがインターネットベンチャーの醍醐味ですが、実際に資本をプロフェッショナルにまわしているのは、むしろ目の肥えた金融のプロと対峙している大企業だったりします。技術的なもの、事業アイデアといった才能だけに偏ることなく、経営特性も兼ね備えた起業家でなくてはならないのはこういうことなのです。

ベンチャービジネスと投資家にひとくくりにされている、いまの土俵で戦っていると、いつまでたっても、人件費ベースのビジネスを抜け出すことができません。どこでビジネスがスケールするのか、虎視眈々とチャンスを伺いつつ、投資家に夢を持たせる言語ロジックが必要なのであります。

「高賃金の土地」にすむ人材は、そういう役割を担うべきなのです。

日本のインターネット業界を「価値ある土地」にするためにも。

※松永良輔氏「売上の意味、及び、収益性と投下資本(財務諸表の考え方)」の講義録

●事業計画書に仕事をさせよう!

「貨幣資本→生産資本→生産物→回収貨幣」の流れで、資本家は回収貨幣と貨幣資本の差分を極大化しようと躍起になります。

企業のコストは、土地、資本財、労働力、材料に大別されます。

これをさらに因数分解を展開すると、すべての経済活動は人と土地に集約されます。

高い土地に住めば、高い賃金にあった仕事をさせなくてはなりません。

グローバルな水平分業社会はそれを加速させます。

インターネット関連の事業はなおさらのことになります。

さて、まずビジネスサイクルについて見て行きます。

事業をはじめるときに、まず利益は出ませんからキャッシュフローもどん底までいきます。

売り上げが上がっていき、競争激化によりピークに達したとき、利益もピークに達します。

しかしキャッシュフローはやや遅れてピークになります。それは、もう新規の設備投資などがいらなくなるからです。

ここが本当の儲けどころです。

電卓はすでにピークを過ぎた商品ですが、世の中にはなくなりません。

カシオやシャープはうまいこと生き延びたので、もはや投資のいらない美味しいビジネスにありついています。

このビジネスサイクルをふまえると2つの局面で重要な示唆があります。

売り始めのときは、売り上げ増加の傾きをいかに早く高くし、維持するか。

そして売り上げ増加の傾きよりも利益増加の傾きを高くする。

傾きが悪くなったときは、次の事業を考え、売り上げがピークにしたときに、どこまで下がるかを読んで、撤退した資源を次の事業に注ぎ込みます。

早く美味しい市場にありついて、競争激化したときには、無理をしないで次の美味しい市場を探す。

事業はこの繰り返しになります。

次にそのビジネスの流れを財務諸表で考えてみます。

バランスシートの右側の負債欄は、元あるお金。左側の資産欄は上記の使い道です。

1.借金と出資金(右)はまずキャッシュ(左)になります。

2.キャッシュは、左側のまま、在庫(生産材)と固定資産(資本財)に変わります。

3.売上があがると、利益が出資金(右)に戻ります。(利益は株主資本のところに、利益剰余金としてカウントされます。)

4.そして、その分が同時にキャッシュ(左)になります。

これが基本的な流れですが、支払いサイトの関係で、右に仕入れの買い掛けがあり、左に受注のときの売り掛けがあるというのが定常的です。

マルクスのところで述べた「貨幣資本→生産資本→生産物→回収貨幣」の流れを図解にしたのが、このバランスシートであり、資本家は「回収貨幣と貨幣資本の差分を極大化する」というのは、まさにROE(利益/資本)の向上を意味します。

では問題のあるバランスシートとはどのようなものか、4つのパターンで軽微→重度の順で紹介します。

1.ビジネスがない型

(左)のキャッシュと(右)の株主資本が多いパターンです。

キャッシュを有効に働かせていないということになります。

投資先から新しいビジネスしろとつつかれ、うるさいなと買い戻しする行為が自社株買いになります。

2.レバレッジ不足型

株主資本が多いパターンです。

投資対効果というマルクス経済の原則を考えれば、融資を増やすことでレバレッジをかけることができます。

3.ありえない型

キャッシュと借金がともにある場合。返せばいいのに、なぜかパターンとしてあるそうです。

4.倒産型

借金比率が非常に高いパターンです。

今度は利益をマルクス経済学の見地から評価してみます。

さきほどのバランスシートでは、リアルビジネスでは見えるのですが、インターネットで見えづらいのが商品在庫のところです。

損益計算書に出てくる数字で考えてみます。

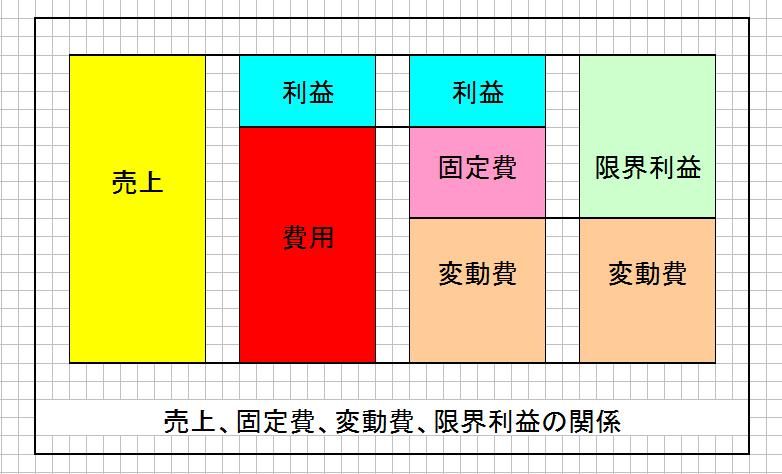

利益は、売上ー固定費ー変動費です。

固定費は人件費や家賃、金利など。変動費は売り上げと比例するような材料費などです。

売り上げがどんどんあがっていけば、固定費のインパクトが下がり、理論的にいえば、コスト率は変動費への配分に収斂します。

利益と固定費を足したのが限界利益といいます。損益分岐点をこえたとき、この利益は純粋な利益です。

なぜなら損益分岐点の時点ですでに固定費は回収されているからです。

でもちょっと、待ってください。

昨今の国内のほとんどのインターネットビジネスは、営業力という名のもとで人件費が売り上げと比例し、開発力という名のもとで人件費が開発費と比例し、あたかも変動費のように動いていることがわかります。

するとさっきのバランスシートでの在庫の概念は人件費ということになります。

そもそもインターネットの醍醐味はレバレッジです。サーバーやモジュールの中に、無数の商品在庫が生まれるのです。

仕事は人にさせるのではなく、どんどんサーバーやコンテンツにさせるべきなのです。

ユニクロのフリースは、あの低価格で利益率が50%。まるでユニクロは、インターネットの寵児のようにふるまい、われわれのインターネット業界は旧態然の繊維産業です。このような家内制手工業の論理では、投資家に舐められます。

グーグルのようにすでに高い利益率をはじきだしている企業は、事業を計画するとき、レバレッジポイントがどこなのかわかっていて、そんなチンケな投資額じゃあ、ほんとの醍醐味を味わえないぜということを、しっかり伝えたのだと想像できます。

世界のマーケットを視野にいれ、グローバルワンのルールを国内でつくりあげることが、彼らの投資家への仁義だったと思われます。

最後にデュポンモデルという売り上げ水準の評価方法について述べます。

マルクスが指摘した資本家の狙うべきところは、ROE(資本利益率)の極大化です。

この資本利益率(利益/資本)は、

「利益/売上 × 売上/資産 × 資産/資本」という3つの掛け合わせと表現ができます。

1つ目の売上高利益率は、先ほどの限界利益率に向かうことを目標とします。

2つ目は総資産回転率といい、売上をつくるのにどれくらいお金を効率よくまわしたかです。

これについては一人あたりの売上高を代用します。

3つ目は財務レバレッジの指標で、少ない資金でどれくらいの大きなお金をまわしてるかです。

小さな資金で夢を勝ち取るのがインターネットベンチャーの醍醐味ですが、実際に資本をプロフェッショナルにまわしているのは、むしろ目の肥えた金融のプロと対峙している大企業だったりします。技術的なもの、事業アイデアといった才能だけに偏ることなく、経営特性も兼ね備えた起業家でなくてはならないのはこういうことなのです。

ベンチャービジネスと投資家にひとくくりにされている、いまの土俵で戦っていると、いつまでたっても、人件費ベースのビジネスを抜け出すことができません。どこでビジネスがスケールするのか、虎視眈々とチャンスを伺いつつ、投資家に夢を持たせる言語ロジックが必要なのであります。

「高賃金の土地」にすむ人材は、そういう役割を担うべきなのです。

日本のインターネット業界を「価値ある土地」にするためにも。

※松永良輔氏「売上の意味、及び、収益性と投下資本(財務諸表の考え方)」の講義録

●事業計画書に仕事をさせよう!

【1話から読める20話完結のステップメール】

「なんとかサービスはまわっているんだけど、劇的に利用者が伸びない」

「リアルのビジネスをしているんだけど、ITを駆使して集客を改善したい」

という方のためのWEB集客のプロがこっそり教えるGFマーケ講座

コメント